GESTIÓN Y CONTROL DE CALIDAD: EL CONCEPTO DE CALIDAD TOTAL

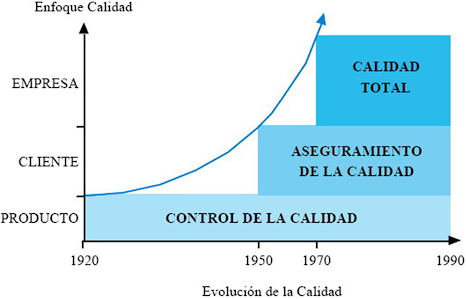

Como se ha venido argumentando previamente, la evolución del concepto y de la práctica de la calidad ha pasado del ámbito de la supervisión y de la inspección, en el que aparecen diversidad de métodos estadísticos de muestreo que controlan la salida del output, para concentrarse en un terreno de la prevención aplicado no solo al producto sino a todas las áreas y procesos de la organización. El análisis de los costes de la «no calidad» ha ido expandiendo su alcance, aplicándose al conjunto de tareas que lleva a cabo la empresa en todas sus áreas o funciones, por lo que va más allá de las especificaciones técnicas o estándares de los productos y servicios para adentrarse en cualquier proceso de la compañía. Así, la calidad total es un concepto global integrando las dos perspectivas clave: Calidad como satisfacción del cliente. Calidad como salida u output de una actividad de la empresa. En el primer caso, se refiere al cliente externo, por lo que se alude al final de la cadena de va...